Sie planen die Anschaffung eines neuen Autos oder eines Occasionfahrzeugs? Für einen Barkauf ist jedoch der aktuelle finanzielle Puffer zu gering? Die beiden bekanntesten Möglichkeiten ein neues Auto zu finanzieren sind Leasing oder ein Autokredit. Wir möchten Ihnen aufzeigen, welche verschiedenen Kosten anfallen können, welche Vor- und Nachteile es gibt und welche Variante sich für Sie als Privatperson am ehesten lohnt.

Leasing – Kurz erklärt

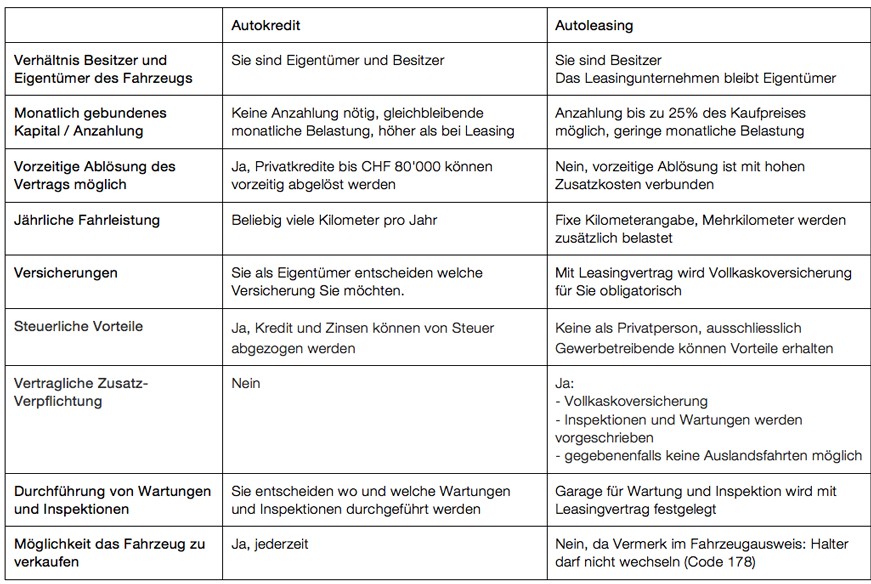

Leasing beschreibt eine zeitgemässe, alternative Finanzierungsform für Konsum- und Investitionsgüter. Innerhalb eines Leasingvertrages wird festgelegt, für welche monatlichen Raten und weiteren anfallenden Unterhaltskosten ein Leasingnehmer das Leasingobjekt nutzen kann. Das Leasingobjekt ist in diesem Fall das neue Auto und bleibt innerhalb der gesamten Laufzeit im Eigentum des Leasingunternehmens. Sie werden als Leasingnehmer Besitzer des Autos, aber nicht Eigentümer – das heisst, das Auto gehört Ihnen nicht und Sie sind ausschliesslich der Nutzer. Meist sind es die eigenen Banken der Fahrzeug-Hersteller, welche lukrative Leasingangebote unterbreiten. Die Zinsen bei einem Leasingvertrag sind zwar gering, doch kommen neben der monatlichen Rate weitere Kosten auf Sie zu.

Für das Zustandekommen eines Leasingvertrages müssen Sie als Leasingnehmer neben dem Abschluss einer Vollkaskoversicherung zusätzlich eine Anzahlung leisten. Diese kann bis zu 25% des Kaufpreises betragen. Der Vertrag legt die Laufzeit, den Zins, die sich daraus ergebenden monatliche Raten und den vorläufigen Restwert fest. Neben dem Leasingvertrag wird im Fahrzeugausweis der Code 178 vermerkt. Dieser steht für den Eintrag „Halterwechsel verboten“.

Nach der Laufzeit können Sie das Auto „zurückgeben“ oder Sie können es für den aktualisierten Verkehrswert kaufen. Erst nachdem Sie das Leasingobjekt zum Verkehrswert gekauft haben, werden Sie auch zum Eigentümer des Autos.

Wenn Sie das Auto nach Ablauf der Leasingdauer zurückgeben möchten, sind Sie in der Regel verpflichtet, allfällige Schäden vorgängig zu reparieren. Achtung: Hierzu zählen zum Beispiel auch zerkratzte Felgen, welche schnell einmal mehrere hundert Franken pro Stück kosten.

Berechnungsbeispiel für einen Leasingvertrag

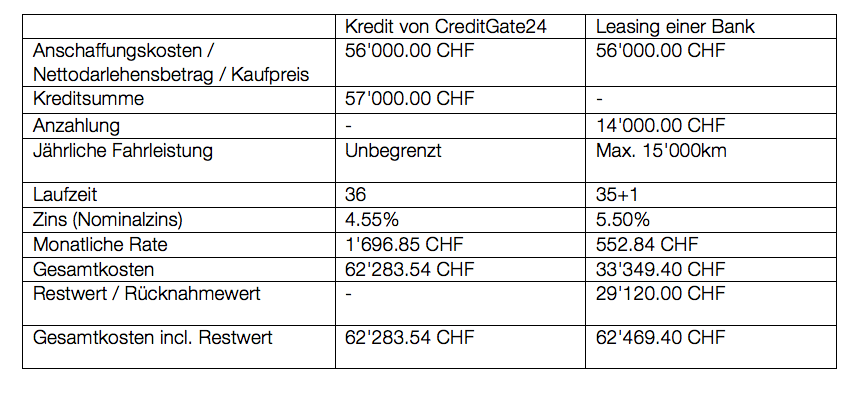

Sie haben sich entschieden, ein Auto im Wert von CHF 56’000.00 zu leasen. Sie möchten das Fahrzeug für 3 Jahre nutzen, die Laufzeit wird somit auf 36 Monate festgelegt. In der Regel ist eine Anzahlung von 25% notwendig. Diese Anzahlung ist dann zugleich auch die erste Rate. Für die restlichen Raten würden Sie monatlich CHF 552.84 bezahlen. Nach den 3 Jahren hätten Sie CHF 33’349.10 bezahlt. Damit Sie jedoch Eigentümer des Autos werden, müssten Sie noch den Restwert von CHF 29’120.00 zahlen. Die Gesamtkosten würden sich in diesem Fall auf CHF 62’469.40 belaufen.

Privatkredit für das Auto – Kurz erklärt

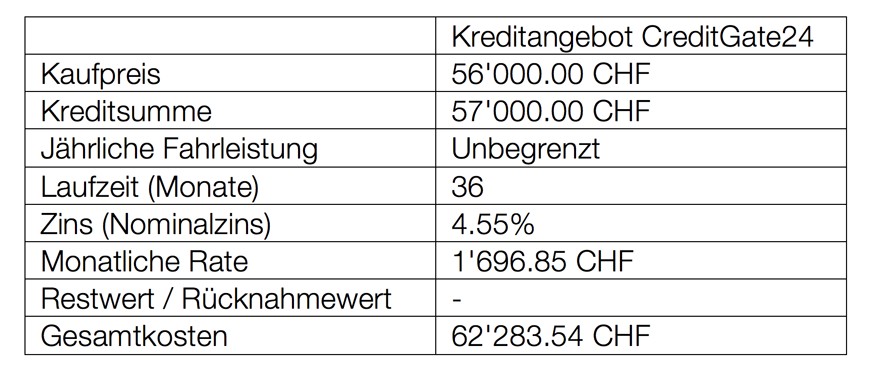

Neben Leasing gehören Privatkredite mit zu den meist genutzten Finanzierungformen. Dabei können mit einem Privatkredit nicht nur das neue Auto, sondern auch die private Weiterbildung oder auch die Renovation in den eigenen vier Wänden finanziert werden. Mittlerweile gibt es viele Kreditanbieter, welche mit verschiedenen Zinsangeboten werben. Daher empfehlen wir Ihnen vor dem Abschluss eines Kreditvertrages, die Zinsen verschiedener Anbieter zu vergleichen. Nebst klassischen Banken gibt es auch günstige Online-Anbieter wie uns. Wir sind eine Online-Plattform, auf welcher Investoren direkt die Kredite von Schweizer Privatpersonen und kleinen und mittelgrossen Unternehmen finanzieren können. Wir übernehmen dabei die Vermittlerrolle und verbinden Kreditnehmer direkt mit Investoren. Unser durchschnittlicher Zins für einen Autokredit liegt bei 4.55% (Laufzeit 36 Monate).

Die Zinsen werden anhand einer Bonitätsprüfung ermittelt und die sich daraus ergebenden monatliche Raten werden in einem Kreditvertrag festgehalten. In unserem aktuellen Beispiel könnten Sie Ihr Auto dem Verkäufer direkt abkaufen und uns die Kreditsumme in monatlichen Raten zurückzahlen. Sie sind somit direkt ab dem ersten Tag nicht nur Besitzer, sondern gleichzeitig auch Eigentümer Ihres neuen Fahrzeuges. Sie können das Auto damit beliebig viele Kilometer pro Jahr frei nutzen und entscheiden selber, welche Versicherungen Sie abschliessen und welche Reparaturen Sie vornehmen. Sie sind auch völlig frei, wenn Sie das Auto einmal weiterverkaufen möchten. Privatkredite mit einer Kreditsumme von bis zu CHF 80’000 können flexibel ohne zusätzliche Kosten vorzeitig zurückgezahlt werden.

Der Leasingvertrag, gleich wie der Kreditvertrag, dürfen nicht zur Überschuldung des Leasing- bzw. Kreditnehmers führen.

Berechnungsbeispiel für einen Autokredit

Mit einem Autokredit bezahlen Sie im Vergleich zum Leasing nur die monatlichen Raten, ohne die Anzahlung zu Beginn und ohne den Restwert zum Schluss. Das Fahrzeug gehört direkt Ihnen und neben den monatlichen Raten gibt es keine weiteren Kosten und Verpflichtungen für Sie.

Leasing oder Kredit: Vor- und Nachteile

„Ich benötige ein neues Auto. Als Finanzierungsvariante habe ich mich für einen Autokredit entschieden. Für mich war der entscheidende Grund, dass ich bei einem Privatkredit die Kreditzinsen von der Steuer abziehen kann.“ – Kreditnehmer von CreditGate24

Direkter Vergleich der Kosten: Kredit und Leasing

Im direkten Vergleich sind die monatlichen Raten bei der Leasing-Variante zwar geringer als bei einer Kreditfinanzierung, doch damit Sie, wie bei der Kreditfinanzierung, direkt Eigentümer Ihres Autos werden, müssen Sie nach den 3 Jahren noch einen Restwert von über CHF 29’000 zahlen. Bei einer Kreditfinanzierung sind zwar die monatlichen Raten höher, doch es ist weder eine Anzahlung notwendig, noch bleibt ein Restbetrag von über mehreren tausend Franken übrig. Denn nach den 3 Jahren haben Sie bereits den kompletten Kredit zurückgezahlt.

Neben den sogenannten Hard Facts, spielen bei der Gesamtbetrachtung auch die Soft Facts eine entscheidende Rolle. So fallen bei Leasing höhere Versicherungs-, Reparatur- und Inspektionskosten an, da diese in einer Markengarage durchgeführt werden müssen. Sollten Sie bei Leasing, die angegeben Kilometer übersteigen, kommen weitere Kosten auf Sie zu.

Im Vergleich dazu sind Sie mit einem Autokredit flexibler und können selbst wählen, welche Versicherungen Sie abschliessen bzw. wo Sie Ihre Inspektionen durchführen lassen.

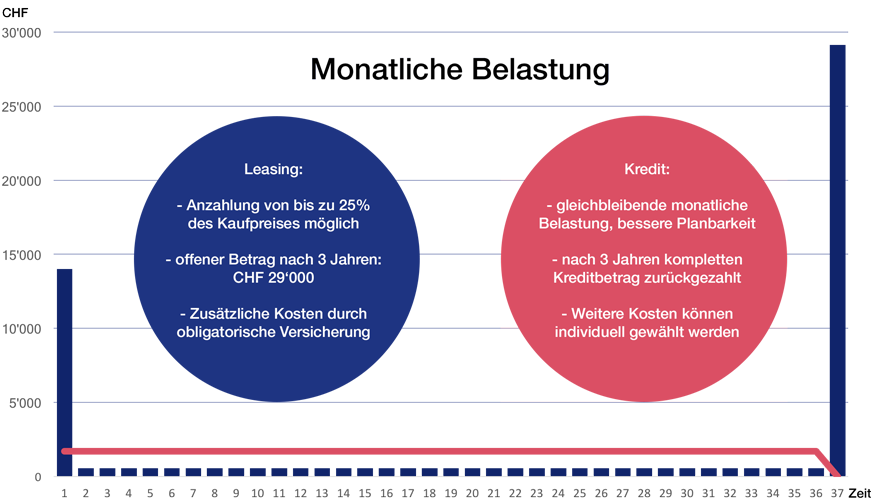

Im direkten Vergleich der Gesamtkosten zeigt sich zwar kein grosser Unterschied, doch bei der monatlichen Belastung über den gesamten Zeitraum zeigt sich deutlich die Divergenz zwischen Leasing und Kredit.

In unserem Beispiel beläuft sich die monatliche Kreditrate auf rund CHF 1’697. Bei der Leasingvariante werden bereits für die erste Rate CHF 14’000 benötigt. In den restlichen Monaten ist die Belastung deutlich geringer, jedoch ist die Schlussrate noch einmal doppelt so hoch wie die Anzahlung.

Zusätzlich zu diesen Kosten sind Versicherungskosten für eine Vollkaskoversicherung bei Leasing obligatorisch. Bei einem Kredit können Sie dagegen frei wählen, welche Versicherung Sie möchten.

Unsere Empfehlung

Möchten Sie Eigentümer Ihres neuen Autos werden und flexibel entscheiden, wie viele Kilometer Sie zurücklegen und welche Versicherung Sie abschliessen möchten? Dann fahren Sie mit einem Autokredit günstiger. Denn dies ist bei Leasing nicht immer gegeben.

Auch eine Rückzahlung ist beim Autokredit jederzeit möglich und Sie sind frei bei der Wahl Ihrer Garage. Zusätzlich können Sie Ihren Kredit als Schuld sowie Ihre Zinsen von den Steuern abziehen und so von weiteren Vorteilen profitieren.

Berechnen Sie Ihre monatliche Rate und beantragen Sie direkt online von zu Hause aus Ihren Autokredit. Bei Fragen oder Unklarheiten können Sie unser Team jederzeit telefonisch oder per E-Mail erreichen.

Jetzt Autokredit direkt online beantragen