Nach über zwei Jahren ohne einen Kreditausfall, wurden unsere Anleger im November über die ersten Kreditausfälle informiert. Die Risikofrage wird von potentiellen wie auch bereits registrierten Anlegern immer wieder gestellt. Der Zeitpunkt der ersten Ausfälle ist der ideale Zeitpunkt, um die Funktionsweise unserer Solidaritätsvereinbarung genauer zu erläutern und um die Massnahmen aufzuzeigen, die wir für unsere Anleger ergreifen, damit sie keinen Totalausfall erleiden.

Als einzige Plattform in der Schweiz, bietet CreditGate24 ihren Anlegern eine Risikodiversifizierung durch die Solidaritätsvereinbarung, geregelt in der Anlegervereinbarung. Als Marketplace Lending-Plattform vermitteln wir Kredite zwischen Privaten und Unternehmen, welche durch institutionelle und private Anleger finanziert werden. Jede Finanzierungsanfrage wird vor dem Aufschalten auf unsere Online-Plattform von unserer Kreditabteilung geprüft. Entsprechend der Kreditprüfung erfolgt die Einstufung in eine Ratingstufe. Basierend auf unserem Scoring werden Kreditnehmer, bei denen die Rahmenbedingungen stimmen und über eine Sicherheit oder sehr gute Bonität verfügen, in der Regel in eine der oberen Ratings (AAA, AA, A) eingestuft. Bei tieferer Bonität und damit einhergehenden höheren Ausfallrisiken erfolgt die Einstufung in die Ratingstufen B-C.

Massnahmen zur Rateneintreibung

Am dritten Tag nach Fälligkeit der monatlichen Rate des Schuldners übersenden wir diesem eine Zahlungserinnerung. Konnte der Kreditnehmer der Zahlungserinnerung nicht nachkommen, erfolgt eine erste und zweite Mahnung von unserer Seite. Unsere erste Information an unserer Anleger erfolgt, wenn Inkassomassnahmen eingeleitet wurden.

Funktionsweise der Solidaritätsvereinbarung

Nachdem ein Kreditausstand trotz Recovery-Prozess nicht erfolgreich eingetrieben werden konnte und ein definitiver Ausfall festgestellt wird, greift die CreditGate24-Solidaritätsvereinbarung. Basierend auf dieser, tragen alle Anleger innerhalb derselben Kreditart und Ratingstufe den Ausfall solidarisch gemäss ihrem Anlagebetrag.

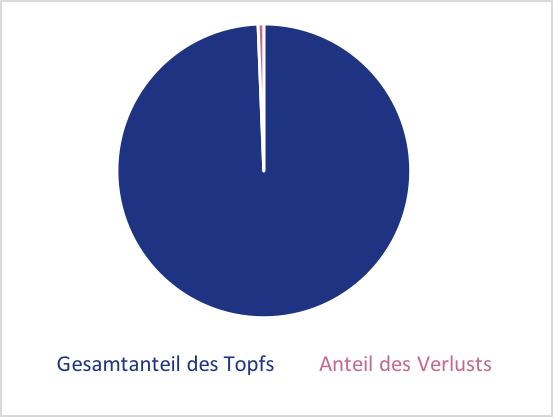

Wenn es zu einem Totalausfall eines Kredits innerhalb einer Kreditart und Ratingstufe kommt, wird zuerst der prozentuale Anteil innerhalb dieses Topfs ermittelt. Ein Beispiel: Ein Privatkredit der Ratingstufe B fällt mit CHF 7'500 aus. Der gesamte Topf für die Kreditart Privat und Ratingstufe B beträgt CHF 1'200'000. Dies bedeutet, der prozentuale Anteil des Ausfalls am gesamten Topf beläuft sich auf 0.63%. Alle Anleger leisten folglich 0.63% ihrer Anlagen innerhalb dieses Topfs. Der individuell, errechnete Solidaritätsbeitrag eines jeden Anlegers wird mit der nächstmöglichen Auszahlung an den Anleger in Abzug gebracht.

Wichtig zu wissen: Ihr Solidaritätsanteil wird Ihren investieren Anteil nie überschreiten, einzig die zu erwartende Rendite wird dadurch etwas geschmälert.

Das sagen unsere Kunden zur Solidaritätsvereinbarung nach dem ersten Kreditausfall

Anonymisierter Anleger seit 2016: „Nur bei CreditGate24 ist es möglich, ruhig zu schlafen. Kennen Sie eine andere Plattform, die diesen Sicherheitsmechanismus bietet? Bei CreditGate24 anzulegen, macht wirklich einen grossen Unterschied aus. Das ist einer der vielen Gründe, weshalb ich nur hier in Kreditprojekte investiert habe.“

Anonynmisierter Anleger seit 2015 „Ich habe mich schon etwas über die Ausfälle geärgert, aber ich bin froh, dass die Solidaritätsklausel gegriffen hat. Ehrlich gesagt habe ich das Prinzip am Anfang nicht ganz verstanden, aber jetzt da die Ausfälle eingetroffen sind, ist alles klar. Ich bin auch bei anderen Plattformen in Kredite investiert und dort führen die Ausfälle zu massiven Renditeverlusten. Ja, ich habe jetzt ein paar Franken Zinsen verloren, aber ich muss mir bei CreditGate24 sicherlich keine Sorgen machen. Das finde ich cool. “

Diversifikation der Schlüssel für die Solidaritätsvereinbarung

Kurz gesagt: Je breiter Sie Ihr persönliches Portfolio über verschiedene Kreditarten und Ratingstufen streuen, desto geringer ist Ihr potentieller Solidaritätsanteil bei einem Ausfall.

Legen Sie zuerst Ihre persönliche Strategie fest. Ab einer Investitionssumme von über CHF 100'000 bieten wir Ihnen die Möglichkeit gemeinsam eine Strategie zu entwerfen. Selbstverständlich legen Sie zu jeder Zeit selbst fest, in welche Kreditart und Ratingstufe Sie investieren möchten.

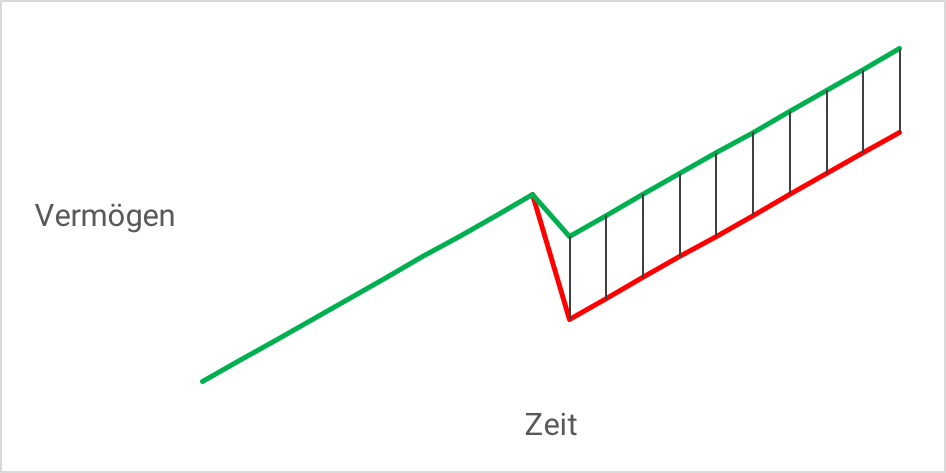

Der Vergleich eines Kreditausfalls mit Solidaritätsvereinbarung und ohne

Der Grafik oben zeigt, wie hoch der finanzielle Verlust wäre (rote Linie), wenn keine Solidaritätsvereinbarung oder eine andere entsprechende Massnahme implementiert wäre. Durch die Solidaritätsvereinbarung (grüne Linie) erleidet der Anleger einen vergleichsweise geringen Verlust.

Grundgedanke der Solidaritätsvereinbarung

CreditGate24 ist die erste und einzige Marketplace Lending Plattform in der Schweiz, welche eine einfache und effiziente Risikodiversifizierung über die Solidaritätsvereinbarung ermöglicht. Grundgedanke war, dass sich private Kleinanleger über einen einfachen Mechanismus genauso gut diversifizieren können wie Professionelle und Grossanleger. Die Diversifizierung durch die Solidaritätsvereinbarung ermöglicht auch grösseren Anlegern eine breite Risikostreuung, auch wenn ein grosser Betrag in einen einzelnen Kredit investiert wird. Mit der Solidaritätsvereinbarung ist es nicht notwendig, in viele kleine CHF 500 Kredite zu investieren, um die notwendige Diversifikation zu erreichen.

Sie haben weitere Fragen zur Solidaritätsvereinbarung oder möchten Sie sich als Anleger bei uns registrieren? Nutzen Sie unseren Chat, um in Echtzeit mit uns zu kommunizieren oder klicken Sie den folgenden Link, um sich als Anleger bei uns zu registrieren.