Im Juni 2018 wurden verschiedene Interpellationen im Parlament eingereicht, unter anderem durch Frau Nationalrätin Lisa Mazzone. Dabei führen die Interpellanten aus, dass die privaten Schweizer Haushalte weltweit am stärksten verschuldet und die Situation besorgniserregend sei. Diese Aussage klingt dramatisch und könnte darauf schliessen, dass das Konsumkreditgesetz nicht greift. Darum haben wir die Situation etwas vertiefter analysiert.

Hypotheken Schuldentreiber Nr. 1 in der Schweiz

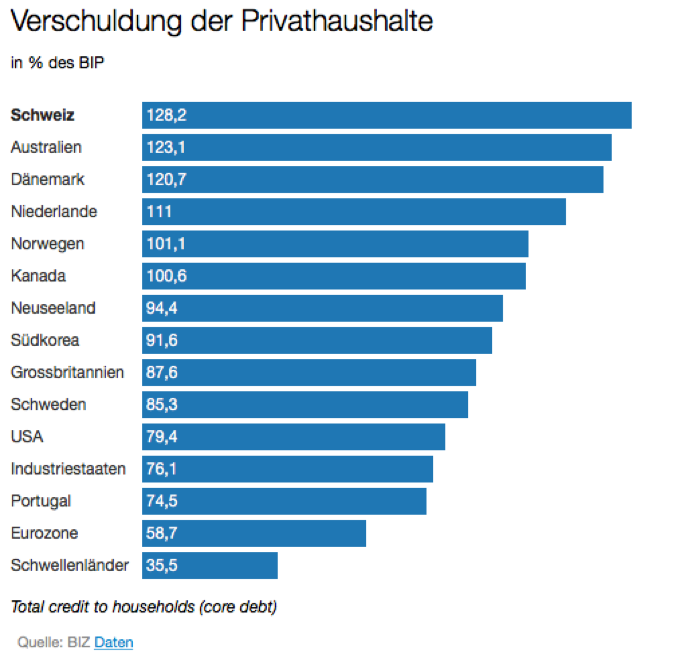

Gemäss einem Artikel in der Finanz und Wirtschaft vom 17. Mai 2018 ist die Schweiz amtierender Schuldenweltmeister. Mit 128.1% des BIP ist die Schweiz im weltweiten Vergleich tatsächlich an erster Stelle vor Australien, Dänemark und den Niederlanden. Der reisserische Titel lässt Böses erahnen. Liest man dann aber den Artikel durch, so sieht die Welt schon wieder etwas anders aus. Schuld an dieser Ranglistenkonstellation haben nämlich hauptsächlich die Hypotheken, welche mit rund CHF 900 Milliarden den Löwenanteil an der Gesamtverschuldung von Herr und Frau Schweizer tragen.

Situation bei Konsumkrediten

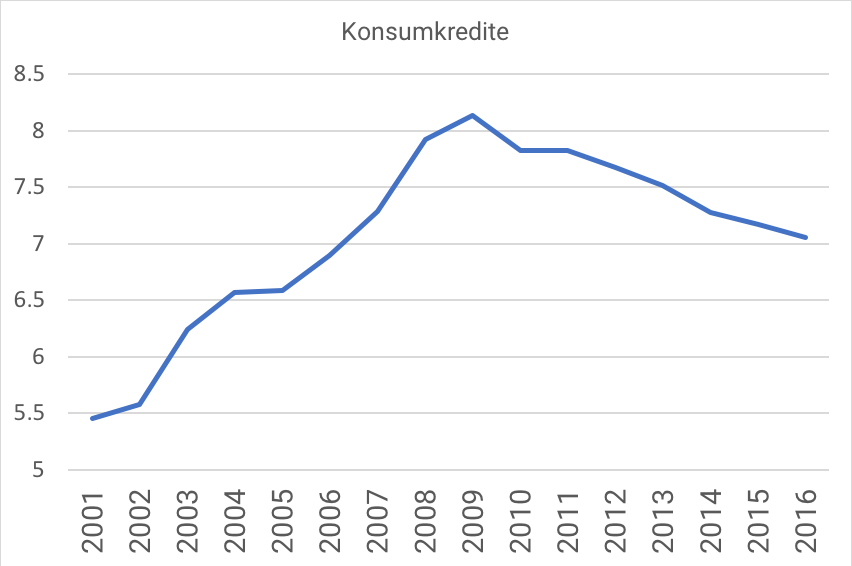

Etwas anders sieht die Situation bei den Konsumkrediten aus. Der Bestand an ausstehenden Konsumkrediten in der Schweiz nimmt seit 2009 laufend ab. Seit dem Höchststand 2009 von über CHF 8 Milliarden ist der Wert um 1 Milliarde auf 7 Milliarden gesunken. Dies ist eine Veränderung von rund – 13%.

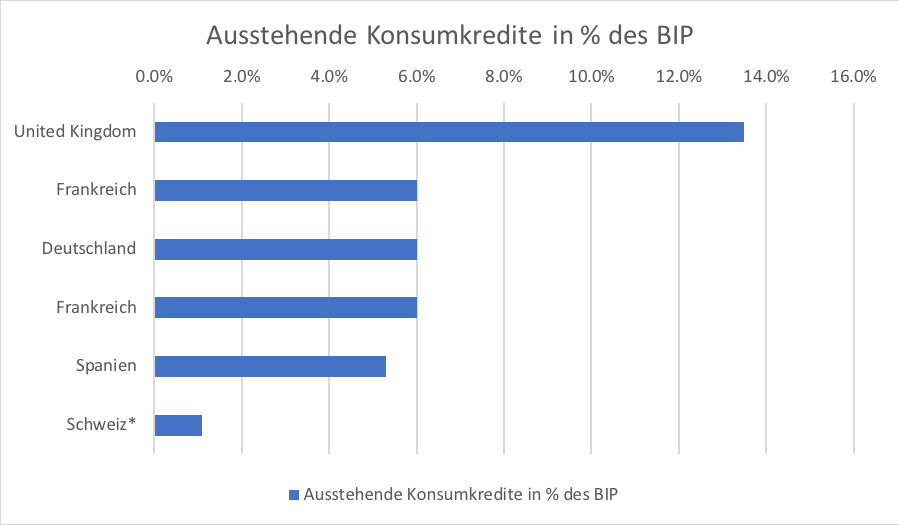

Konsumkredite im europäischen Vergleich

Im Vergleich mit anderen Ländern in Europa hat die Schweiz ein sehr tiefe Verschuldungsquote mit Konsumkrediten, welche seit Jahren abnehmend ist.

Von einer hohen Verschuldungsquote im Konsumkreditbereich kann demnach keine Rede sein.

Quelle: McKinsey&Company, Disruption in European consumer finance: Lessons from Sweden, Global Banking April 2018, S.6

Wichtige Fakten zum Konsumkreditgesetz KKG

Seit der Einführung des Konsumkreditgesetzes (KKG) hat sich dieses bei den Konsumkreditanbietern bewährt. Der Budgetüberschuss ist klar definiert und muss mittels 36er Regel berechnet werden. Das heisst, dass bei der Berechnung der Tragbarkeit eines Kredits die Kreditgeberin untersuchen muss, ob der Kredit unabhängig von der effektiv vereinbarten Laufzeit in 36 Monaten amortisiert werden könnte. Es besteht daher kein Ermessensspielraum. Zudem muss in jeder Kommunikation darauf hingewiesen werden, dass die Vergabe des Kredits nicht zur Überschuldung des Konsumenten führen darf. Aus unserer Sicht haben diese klar definierten Massnahmen zu einer sehr transparenten Kommunikation mit dem Konsumenten geführt. Die Abfrage des ZEK (Zentrale Auskunftstelle für Kredite) ist ein weiteres sehr nützliches Tool, um die Überschuldung des Konsumenten zu vermeiden. Darum ist es für uns sehr wichtig, ZEK-Mitglied zu sein und Kredite streng nach den Regeln des Gesetzes vergeben zu können.

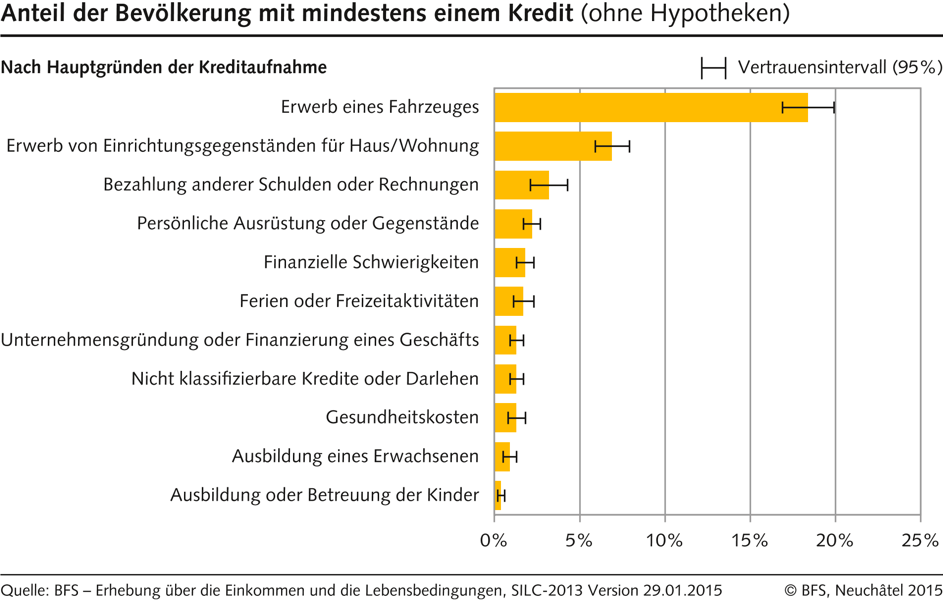

Wichtigste Gründe für eine Kreditaufnahme

Gemäss Bundesamt für Statistik sind der Erwerb eines Fahrzeugs und die Wohnungseinrichtung die beiden Hauptgründe der Kreditaufnahme. Dahinter folgen die Bezahlung von Schulden, persönliche Ausrüstung und Gegenstände sowie finanzielle Schwierigkeiten diverser Natur.

Fazit Konsumkredite in der Schweiz

Mit 1.1% des BIP sind Konsumkredite nicht für die hohe Verschuldungsquote der Schweizer verantwortlich. Es kann daher nicht generell von einer hohen Verschuldungsquote aufgrund der Konsumkredite gesprochen werden. Viel mehr sind die grosszügig vergebenen Hypotheken der Treiber dieser Verschuldung. Die Konsumkredite dienen vornehmlich der Fahrzeugs- und Einrichtungsfinanzierung, welche wichtige Aktivitäten der Konsumenten sind.